März 2022

Veröffentlicht am Lesezeit 4 Minuten

Nach einem schwierigen Jahresauftakt in den ersten beiden Monaten zeigte sich an den Finanzmärkten im März ein etwas anderes Bild: Die Renditen langfristiger Anleihen stiegen um über 50 Basispunkte, der US-Leitindex S&P 500 Index erholte sich um 3.6% während der europäische Stoxx600 Index um 0.6% zulegte. Gleichzeitig hat die US-Notenbank Fed im März den Leitzins um 25 Basispunkte angehoben und signalisiert, dass bei den künftigen Notenbank-Sitzungen weitere Zinserhöhungen folgen werden. Die Reaktion an den Terminmärkten folgte unmittelbar: In den vergangenen beiden Wochen wurde an den Terminmärkten rund 70 Basispunkte zusätzlicher Zinserhöhungen für 2022 eingepreist.

Die Einschätzung der Investoren zur Geldpolitik wurde zudem von der Nachrichtenlage aus dem Ukraine-Krieg und dem potentiellen Risiko einer weiteren Eskalation des Konflikts beeinflusst und überlagert.

Soft-Landing statt drohender Rezession?

In Anbetracht der erwarteten Straffung der Geldpolitik hätten die Marktteilnehmer wohl keine Rallye bei Aktien, sondern eher eine gegenteilige Reaktion erwartet. Denn eine Verknappung der Geldmenge und der Kreditvergabe bedeuten normalerweise Gegenwind für die Vermögenspreise. Im Prinzip gibt es nur einen fundamentalen Grund, der eine «hawkishe» Fed kompensieren könnte: Ein stärkeres Wirtschaftswachstum. Tatsächlich haben sich Wachstumserwartungen von einer drohenden Rezession hin zu einer sanften Landung verlagert. Das «GDPNow», ein «Echtzeit-Indikator» für das US-Wirtschaftswachstum, der von der Atlanta Fed erhoben wird, fiel in der ersten Hälfe des ersten Quartals auf 0%, zog aber trotz des Krieges in der Ukraine und hoher Energiepreise seither auf rund 1% an.

Die offensichtlichste Bedrohung für die Weltwirtschaft sind die gestiegene Energiepreise. Der Anstieg bremst und wirkt wie eine Steueranhebung auf den Konsumenten, v.a. auf die Verbraucher mit niedrigem Einkommen. Allerdings gibt es hier auch gute Nachrichten. Einerseits ist die Energieintensität v.a. jene der US-Wirtschaft seit Jahrzehnten stetig gesunken: Für einen Dollar reales BIP wird heute nur noch ein Viertel des Ölverbrauchs von 1970 benötigt. Auch die Verbraucher sind weniger exponiert: Energie macht heute 4 % der persönlichen Konsumausgaben aus, während es in den 1980er Jahren noch das Doppelte war.

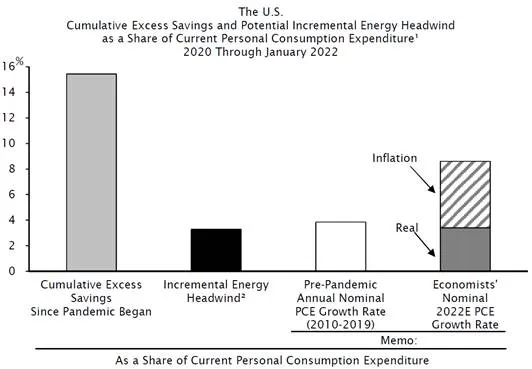

Wenn sich die Energiepreise in diesem Jahr verdoppeln würden, könnte dies das Wachstum der persönlichen Konsumausgaben um mehr als drei Prozentpunkte verringern. Allerdings ist die Situation für die Verbraucher heute eine ganz andere als in der Vergangenheit. Sie haben in den zwei Corona-Jahren insgesamt mehr als 2 Billionen Dollar an überschüssigen Ersparnissen auf die Seite gelegt, was mehr als 15 % der persönlichen Konsumausgaben entspricht (siehe Abbildung unten). Ausserdem erfreuen sie sich eines schnellen Lohnwachstums, das für die drei obersten Einkommensquintile, die 80% der Ausgaben tätigen, ausreichen würde, um eine Verdoppelung der Energiepreise in diesem Jahr auszugleichen.

Es ist selbsterklärend, dass bei den Preisen für fossiler Energieträger der weitere Verlauf des Ukraine-Konflikts und die westlichen Sanktionen gegen Russland eine entscheidende Rolle spielen werden.

Quelle: Empirical Research Partners

Rückläufige Rate positiver Gewinnrevisionen

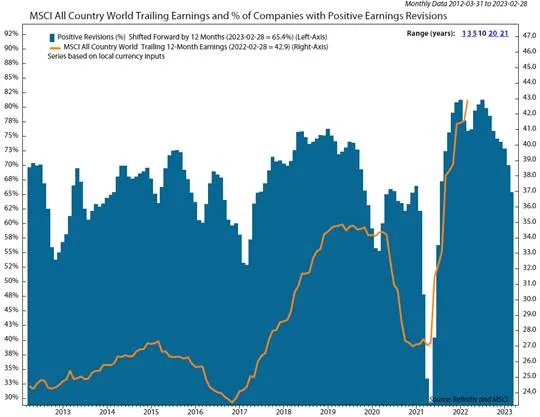

Aufschluss darüber, ob die Weltwirtschaft auf eine weiche Landung zusteuert, dürfte die kommende Berichtssaison geben. Die Gewinnerholung an den Weltaktienmärkten in den vergangenen 12 Monaten war eindrücklich (oranger Chart in Abbildung unten), aber bekanntlich wird an den Börsen nicht die Vergangenheit, sondern die Zukunft gehandelt. Und die derzeitige Botschaft von Seiten der Erwartungen an die Unternehmensgewinne lautet, dass die kommende Saison eher herausfordernd sein wird. Der Prozentsatz der positiven Gewinnrevisionen ist von einem Rekordhoch von 81% auf 65% im Februar gesunken (blauer Chart in Abbildung unten).

Quelle: Ned Davis Research

Die Gewinnrevisionen sind ein guter Frühindikator für die Entwicklung der künftigen Unternehmensgewinne und aktuell deutet alles auf eine Abschwächung hin. Zu Beginn des zweiten Quartals wird daher eine wichtige Frage sein, inwieweit die Bewertungen durch das Gewinnwachstum der Unternehmen gestützt werden, das dazu beigetragen hat, dass die Bewertungen der Aktienmärkte auf vergleichsweise hohem Niveau bleiben. Das Schicksal der Märkte könnte also viel damit zu tun haben ob das Gewinnwachstum weiterhin den Erwartungen trotzt oder stattdessen zurückgeht und die Bewertungen schneller bedrohlichere Niveaus erreichen als dies bei einem anhaltenden Gewinnwachstum der Fall wäre.

Wir wissen nicht, wie sich die Gesamtmärkte entwickeln werden. Wir glauben zwar, dass die Marktlage volatil bleiben wird und noch diverse Risiken bestehen. Es ist aber nicht unser Ansatz, die Bewegungen des «Marktes» vorauszusagen. Unser Ziel ist es, die qualitativ besten Unternehmen zu halten. Diese werden wir auch künftig abseits der bekannten Pfade suchen.