September 2022

Veröffentlicht am Lesezeit 5 Minuten

Steigende Inflation und anziehende Zinsen, eine Energiekrise und eine globale Rezession – der Anlegerkonsens scheint klar. Die Anleger wissen zwar, was dieses Jahr geschehen ist. Unklar ist allerdings wie viel vom makroökonomischen Umfeld (respektive von dem was der Anlegerkonsens für das makroökonomische Umfeld hält), sich in den heutigen Anlagepreisen widerspiegelt. Ein negativer Makroausblick ist nicht gleichzusetzen mit fallenden Kursen, ebenso wie ein positiver Makrosausblick nicht notwendigerweise steigende Kurse bedeutet. Die Märkte sind in aller Regel dann am ineffizientesten, wenn ein Makro-Narrativ vorherrscht, die Marktteilnehmer ihren Zeithorizont verengen und den Fokus auf die Fundamentaldaten der Unternehmen verlieren.

Es scheint also ob an den Finanzmärkten nur noch die Makroökonomie zählt und die Anleger an jedem Wort der US-Notenbank Fed hängen. Die Inflation ist derzeit offensichtlich der wichtigste Einflussfaktor auf die täglichen Börsenbewegungen, denn die Märkte fürchten sich vor aggressiven Zinsschritten durch die Notenbanken. Denn in Kombination mit den hohen Energiekosten wären dann eine Rezession und weiter fallende Vermögenspreise eine ausgemachte Sache.

Eine alternative Sichtweise: «Peak Inflation»

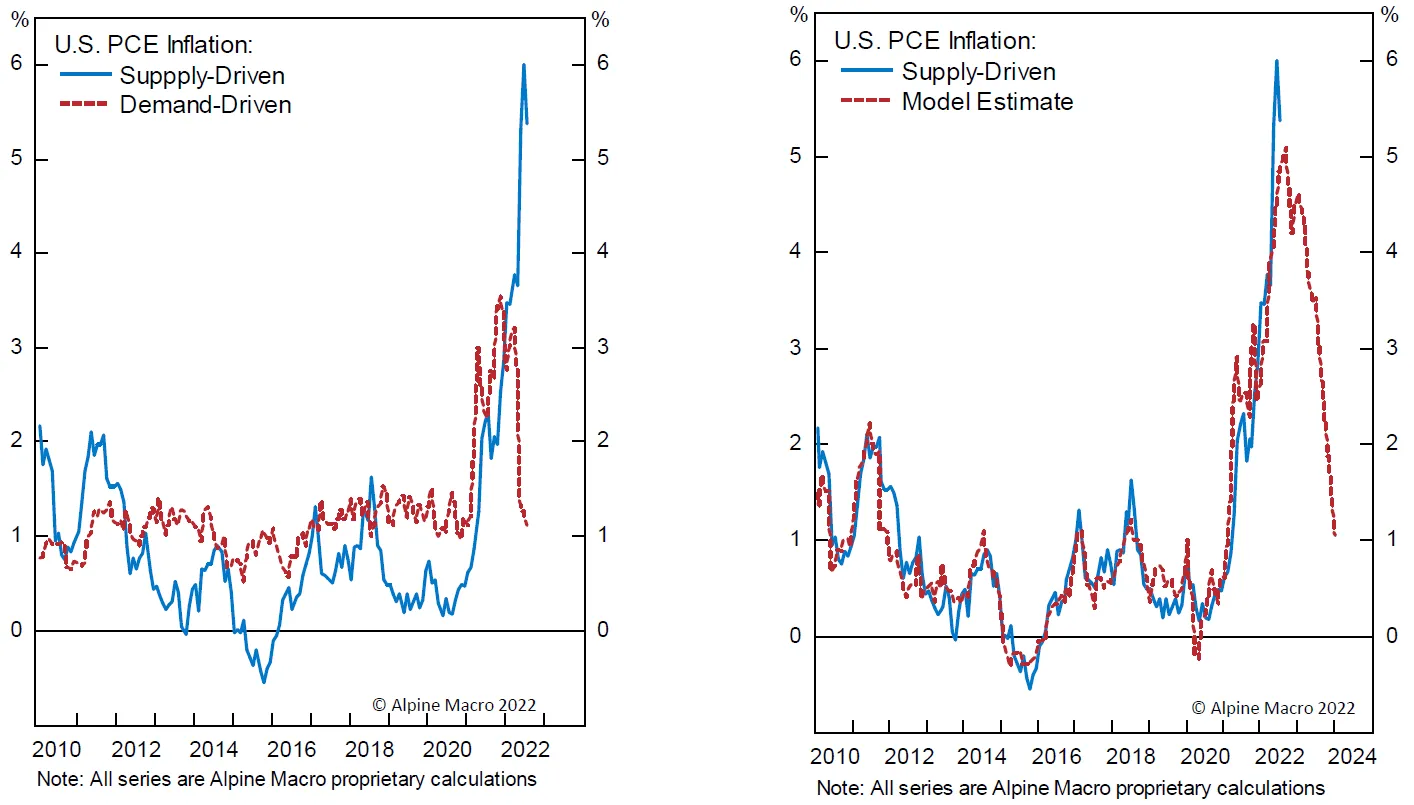

Die makroökonomischen Prognostiker scheinen relativ «selbstsicher», was das oben beschriebene Szenario betrifft. Aber was, wenn die Inflation schneller zurückgehen würde, als die Märkte erwarten? Das Researchhaus Alpine Macro hat die von der US-Notenbank Fed verfolgte PCE (Personal Consumption Expenditures) - Inflation in zwei Kategorien unterteilt: Angebotsbedingte (steigender Preis, sinkendes Volumen) und nachfragebedingte (steigender Preis und steigendes Volumen) Inflation. Die nachfragebedingte Inflation geht seit Mitte Jahr stark zurück und ist bereits auf 1% gefallen (siehe roter Chart in Grafik links unten), während die angebotsseitige Inflation (blauer Chart) zwar immer noch hoch, aber ebenfalls rückläufig ist. «Mikro-Indikatoren» von Unternehmen aus diversen Industriegruppen wie Auftragsbestände, Lieferzeiten, Transport- und Rohstoffkosten bestätigen das Bild, dass sich die angebotsgetriebene Inflation bereits zurückbildet.

Quelle: Alpine Macro

Hoher Pessimismus und Volatilität bieten Chancen

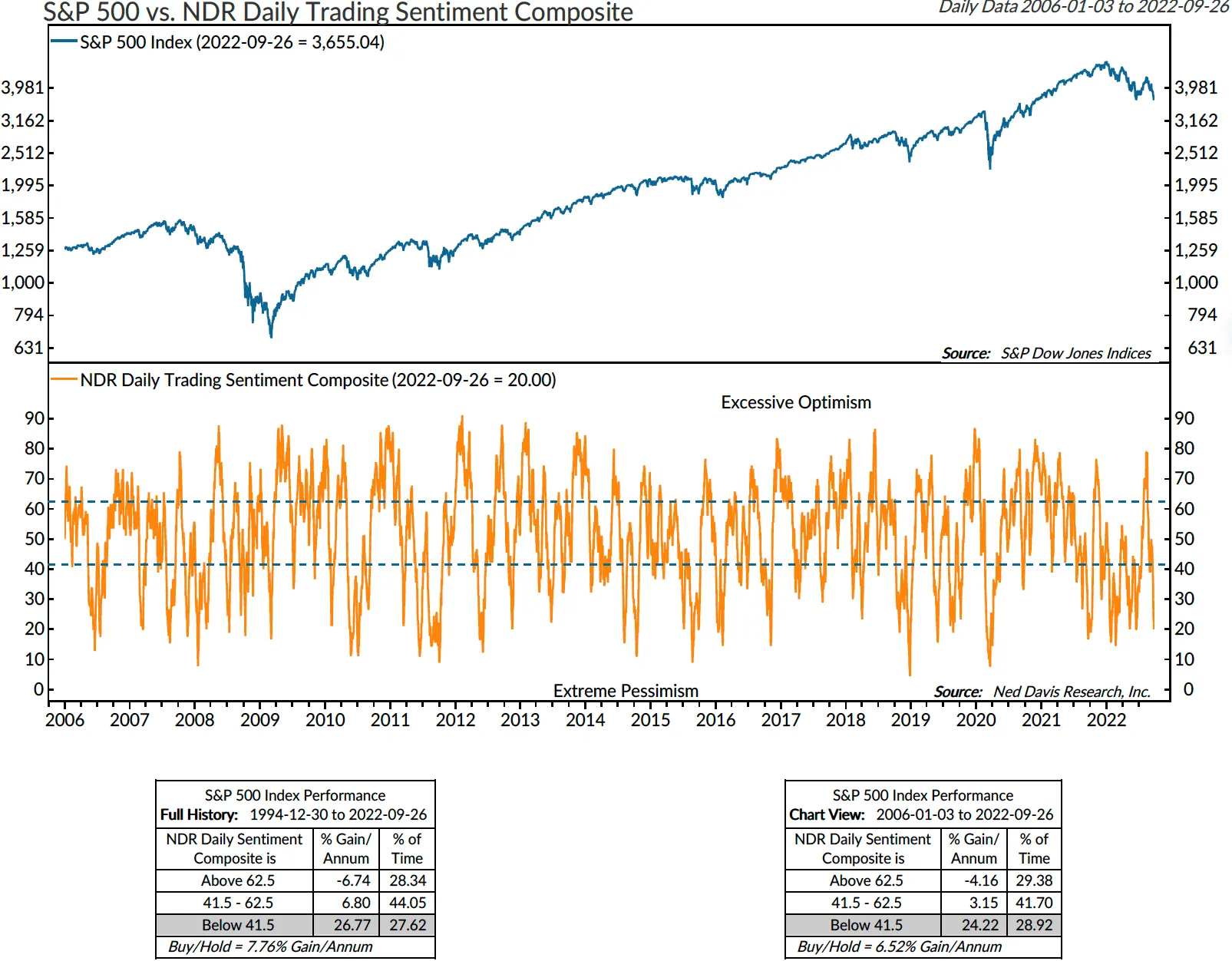

Mit Kursrückgängen von -25% nominal und -30% real im bisherigen Jahresverlauf preist die US-Leitbörse bereits eine leichte Rezession ein. Indikatoren welche die Stimmung der Anleger messen, signalisieren hohen Pesimissmus.

So hat der Bull-Bear-Spread der American Association of Individual Investors (AAII) ein bärisches Extrem erreicht, das höher ist, als während der Finanzkrise 2008. Gemäss der jüngsten Fondsmanager-Umfrage der Bank of America übersteigt der Anteil der Portfoliomanager, die Aktien untergewichtern, das Niveau von 2008/09. Die Netto-Short-Positionierung im S&P 500 ist hoch und der von Ned Davis Research erhobene NDR Daily Trading Sentiment Composite (oranger Chart unten) ist unter 20% gefallen und signalisiert damit ebenfalls eine sehr negative Stimmung, was aus antizyklischer Sicht positiv ist: Seit 1995 legte der S&P 500 Index um 27% p.a. zu, wenn der NDR Trading Index unter 41.5% lag (siehe Tabelle links unten). Wenn die Angst gross ist, ist es wahrscheinlicher, dass die Kurse ein Worst-Case-Szenario beinhalten – in der Realität stellt es sich dann selten als so schlimm heraus.

Quelle: Ned Davis Research

Quelle: FactSet

Selektive Kaufgelegenheiten für langfristige Investoren

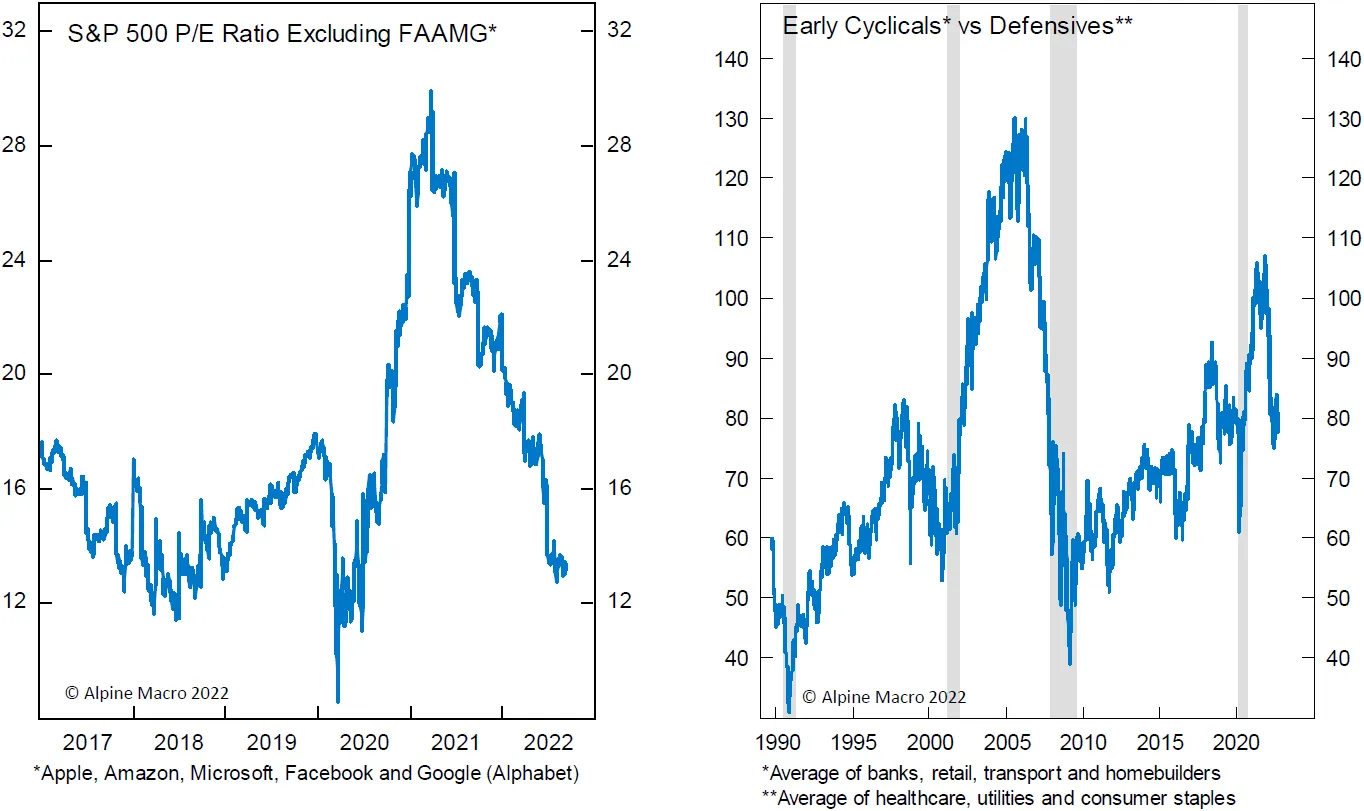

Selbst wenn es zu einer leichten Rezession kommen sollte, ist inzwischen ein Grossteil in zyklischen Aktien beispielsweise aus dem Technologie- und Industriesektor eingepreist, in welchen viele Titel bereits um 30 bis 50 % gefallen sind. Wie aus der Grafik links unten ersichtlich ist, haben zyklische Aktien relativ zu defensiven Aktien seit Mitte letzten Jahres deutlich schlechter abgeschnitten. Damit ähnelt die relative Wertentwicklung dem Kursverlauf vergangener Abschwungphasen respektive Rezessionen (grau hinterlegt).

Wie aus der Grafik ersichtlich wird, nahmen zyklische Aktien in der Vergangenheit Rezessionen vorweg und markierten inmitten der Rezession ihre Tiefpunkte. Marktverwerfungen wie aktuell waren in der Vergangenheit daher hervorragende Gelegenheiten, um in attraktiv bewertete, zyklischere Firmen zu investieren, die in einem darauffolgenden Aufschwung in aller Regel überdurchschnittlich abschnitten.

Quelle: Alpine Macro

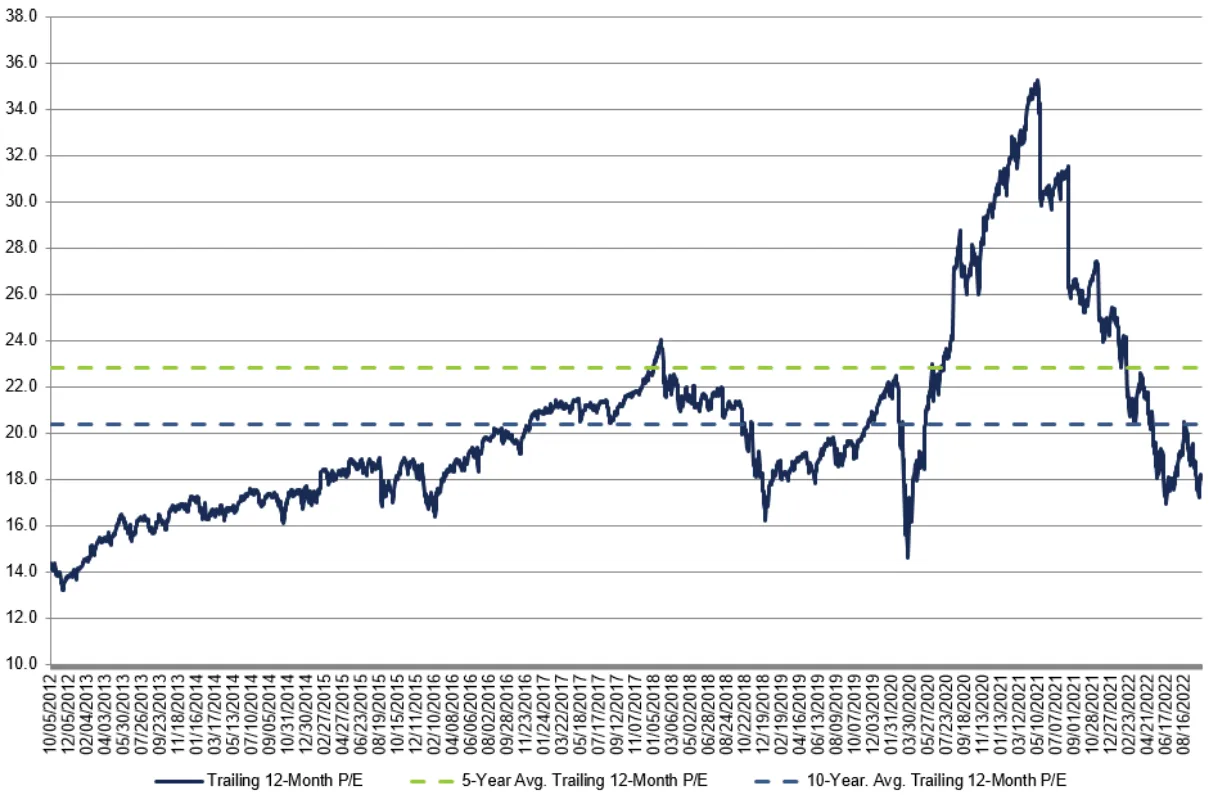

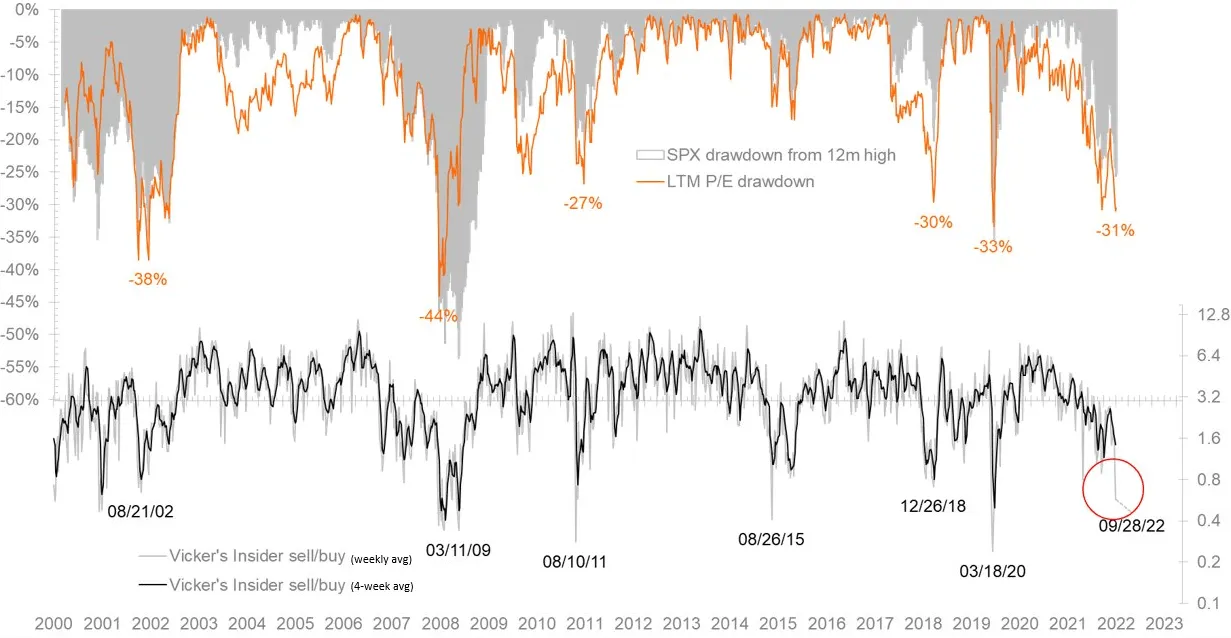

Kurzfristig werden Aktien auf der Basis von Rauschen gehandelt und Bewertungen sind weitgehend irrelevant. Als Folge kurzfristiger Sorgen um die Lieferketten, die Rezession oder kurzfristig hoher Vergleichshürden, werden viele qualitativ hochwertige Unternehmen im S&P 500 zu attraktiven Bewertungen gehandelt. Das sehen offensichtlich auch die Unternehmenslenker so. Die Unternehmensinsider haben nach den jüngsten Ausverkäufen wieder in grossem Stil Aktien ihrer Unternehmen gekauft (siehe Abbildung unten, zweiter Abschnitt). Insider verkaufen aus allen möglichen Gründen Aktien, aber sie kaufen nur aus einem Grund: Weil sie glauben, dass die Kurse steigen werden. In Anbetracht der historischen Treffsicherheit an Tiefpunkten (März 2020, Dezember 2018, August 2015, August 2011, März 2009, August 2002), dürfte das Glas nicht halb leer, sondern eher halb voll sein.

Quelle: Fidelity, FMRCo, Haver Analytics, FactSet

Falls Sie weitere Informationen wünschen, zögern Sie bitte nicht, uns zu kontaktieren.